zuletzt geändert am 28.06.2026

Börsen wollen attraktiv für Emittenten und Investoren sein, denn Attraktivität entscheidet über den Handelsumsatz und somit den Gewinn einer Börse. Aber Handelsumsatz steht im Spannungsfeld zwischen Attraktivität und Qualität. Je mehr „attrahierte“ Aktien, desto höher sind Umsatz und Gewinn der Börse, aber desto geringer die Qualität der Aktien und damit wiederum desto höher das Anlegerrisiko.

Und das Anlegerrisiko ist an den Börsen beträchtlich, wenn man den Abstand der Pusheraktien von Standardaktien betrachtet.

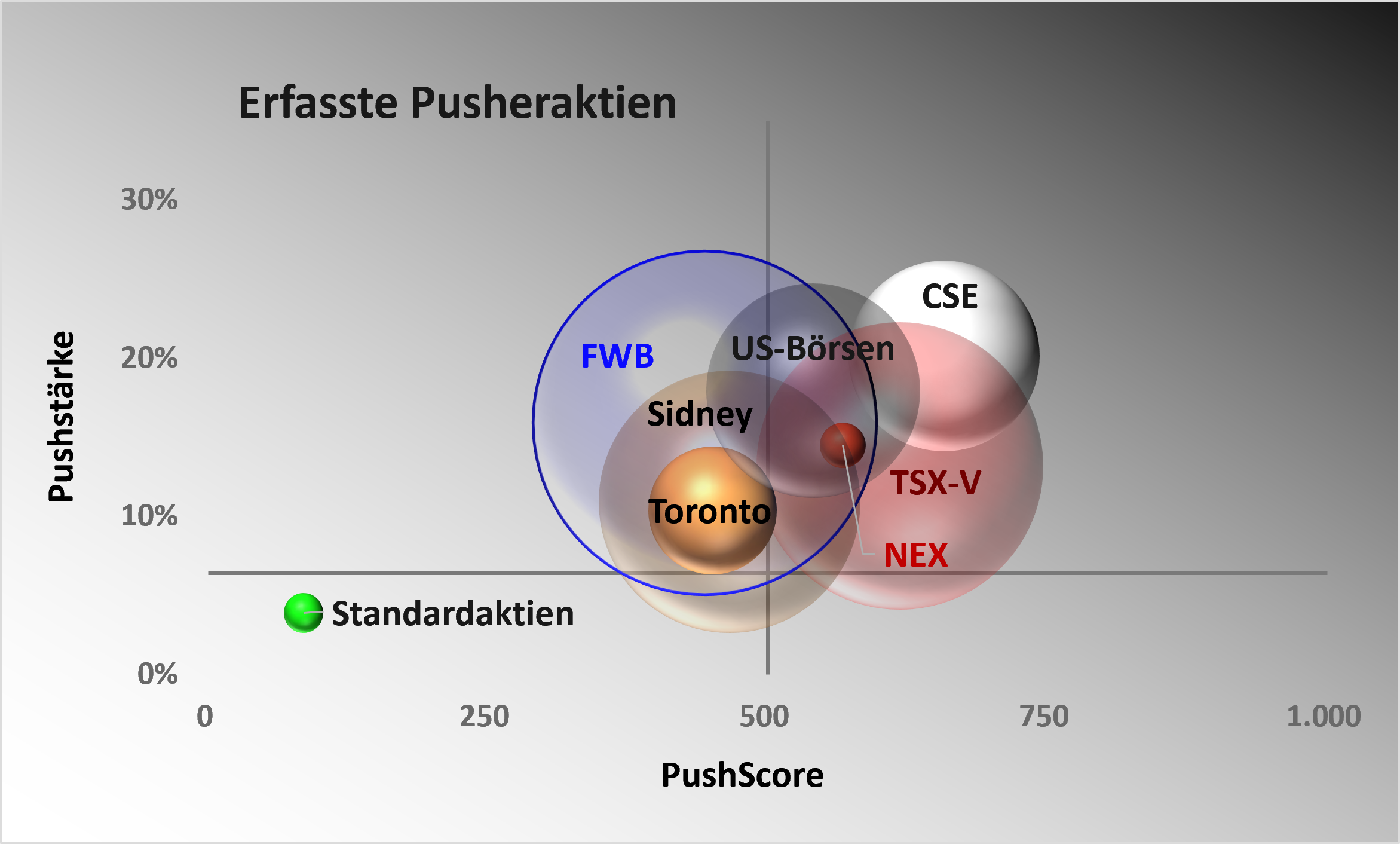

Die Abbildung „Erfasste Pusheraktien“ lässt drei Aussagen zu:

- An kanadischen Börsen CSE (Canadian Security Exchange), TSX-V (Toronto Stock Exchange-Venture Capital) und NEX (ein Board der TSX-V) sowie an US-Börsen treffen Anleger am häufigsten auf Aktien mit den höchsten PushScores und Pushstärken.

- An der TSX-V und der australischen Börse in Sidney sind die meisten Pusheraktien beheimatet.

- Von allen ausländischen Börsen wandert fast die Hälfte der Pusheraktien im Zweitlisting an die Frankfurter WertpapierBörse (FWB).

*) … Die erfassten Pusheraktien bilden nur eine Teilmenge der gesamten Aktienwelt und die Prozentwerte beziehen sich nur auf die Teilmenge.

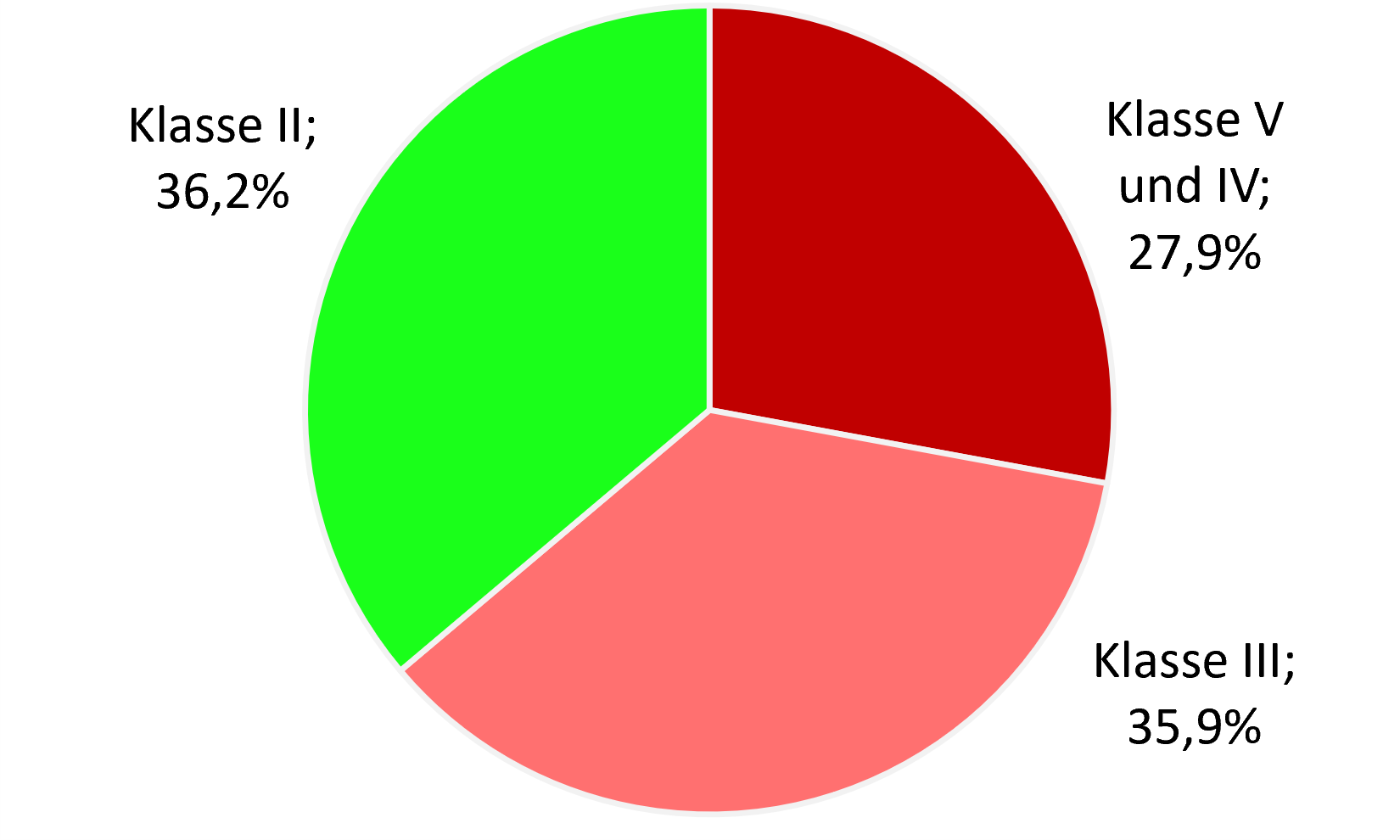

Die FWB hatte das First Quotation Board Ende 2012 geschlossen, da sich darin zahlreiche unseriöse Aktien tummelten. Die Lage hat sich seitdem verbessert, aber noch immer werden viel zu viele minderwertige Aktien im Zweitlisting einbezogen. Umsatzsteigerung hat offenkundig Priorität vor Qualitätskontrolle. Gänzlich erfolglosen „Unternehmen“ mit einem miesen Aktienkurs ist dies nur recht, denn das Image der FWB gibt ihren Aktien einen Anstrich von Seriosität und der Handel an der FWB bringt ihnen zusätzliche Gewinne.

Die Auswertung der erfassten Pusheraktien*), die im Zweitlisting an der FWB einbezogen werden, zeigt, dass lediglich grob ein Drittel von gerade noch akzeptabler Qualität ist. Ein weiteres Drittel der einbezogenen Aktien ist für Anleger kaum noch akzeptabel (Klasse III). Grob das letzte Drittel enthält die schlechtesten Aktien der Klassen IV und V (siehe Aktienbewertung). Bei Anlegung eines Qualitätsmaßstabs zum Schutz für Anleger hätten sie nie einbezogen werden dürfen.