zuletzt geändert am 18.08.2025

Das A&O jedes Sparens mit einem ETF-Sparplan sind Rendite und Ausdauer. Die Rendite macht der Markt, die Ausdauer aber der Sparer. Nur wer ausdauernd, d.h. über eine Zeitspanne von deutlich mehr als 30 Jahre spart, wird nennenswerten Ertrag erzielen. Diese Tatsache lässt sich mit drei Diagrammen verdeutlichen.

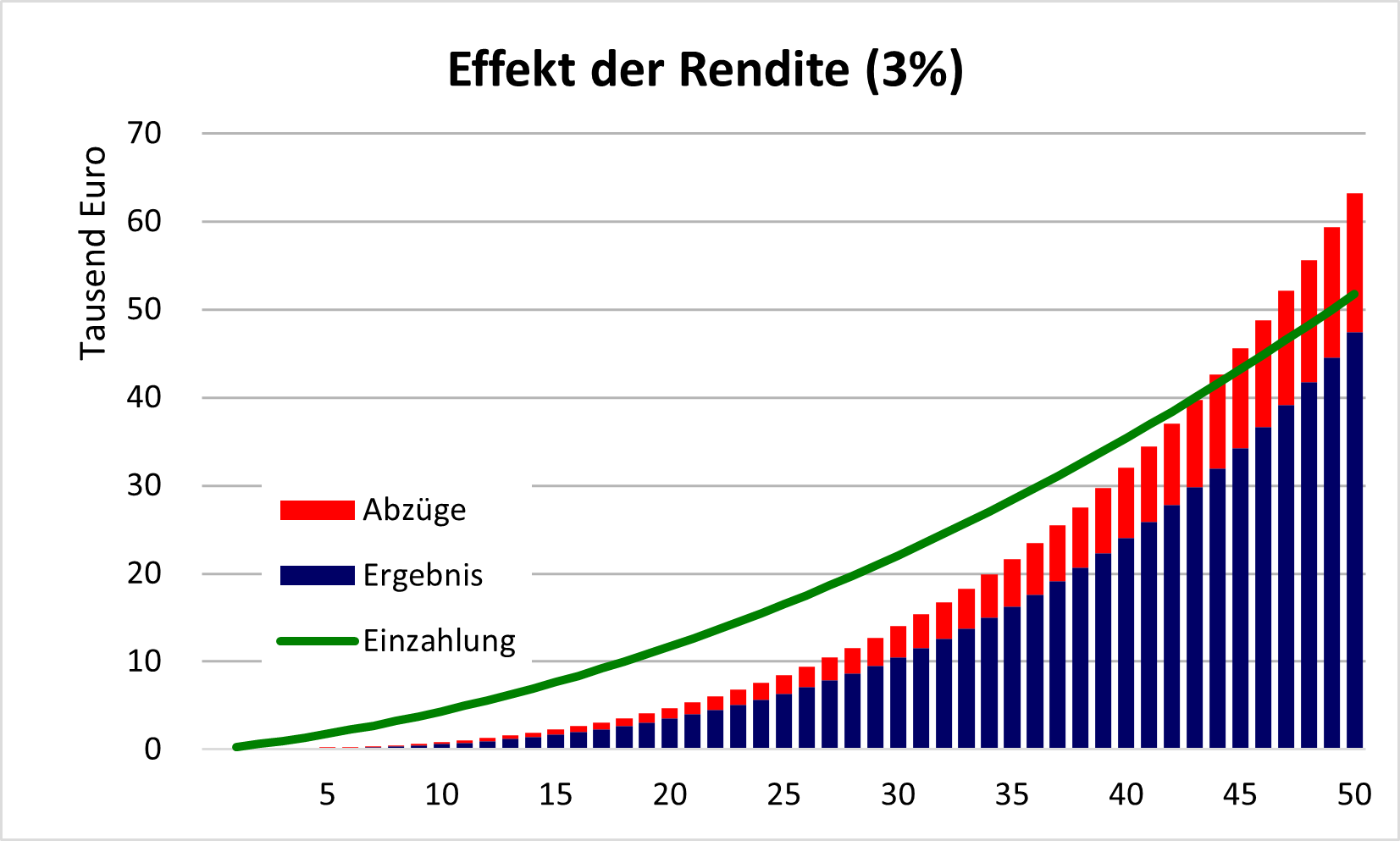

Rendite

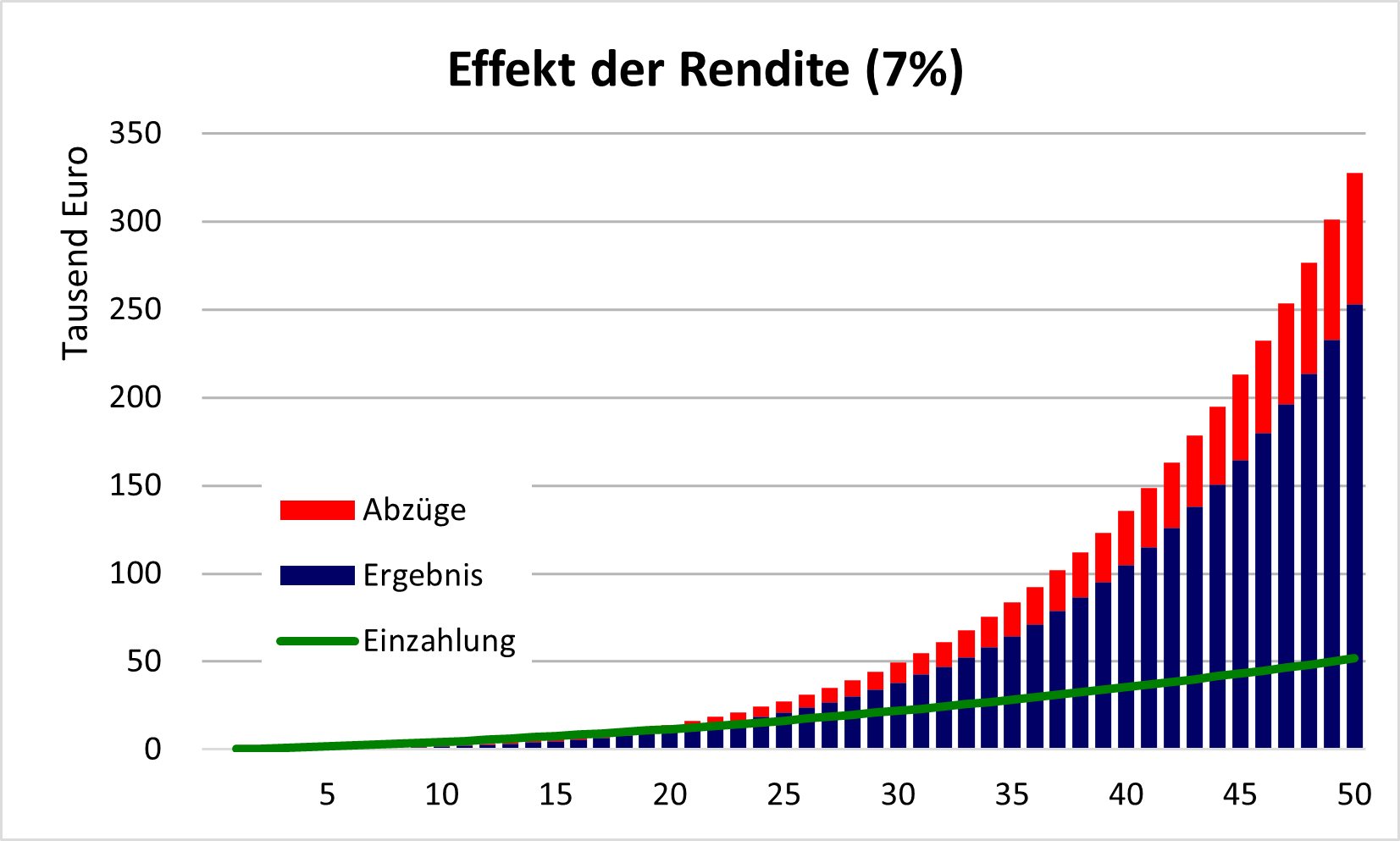

Die Unterschiede zwischen den beiden Diagrammen sind augenscheinlich. Bringt ein ETF über alle Jahre nur 3% Rendite, so hat man nach 50 Jahren mehr eingezahlt als man an Zinserträgen erhält. Ganz anders bei 7% ETF-Rendite: da machen die Einzahlungen einen fast verschwindenden Anteil am Ergebnis aus.

Das heißt: ETF-Sparer müssen sehr renditestarke ETF auswählen. Das kann man leider nur an einer möglichst langen Vergangenheit ablesen, denn was die Zukunft bringt, weiß niemand.

Ausdauer

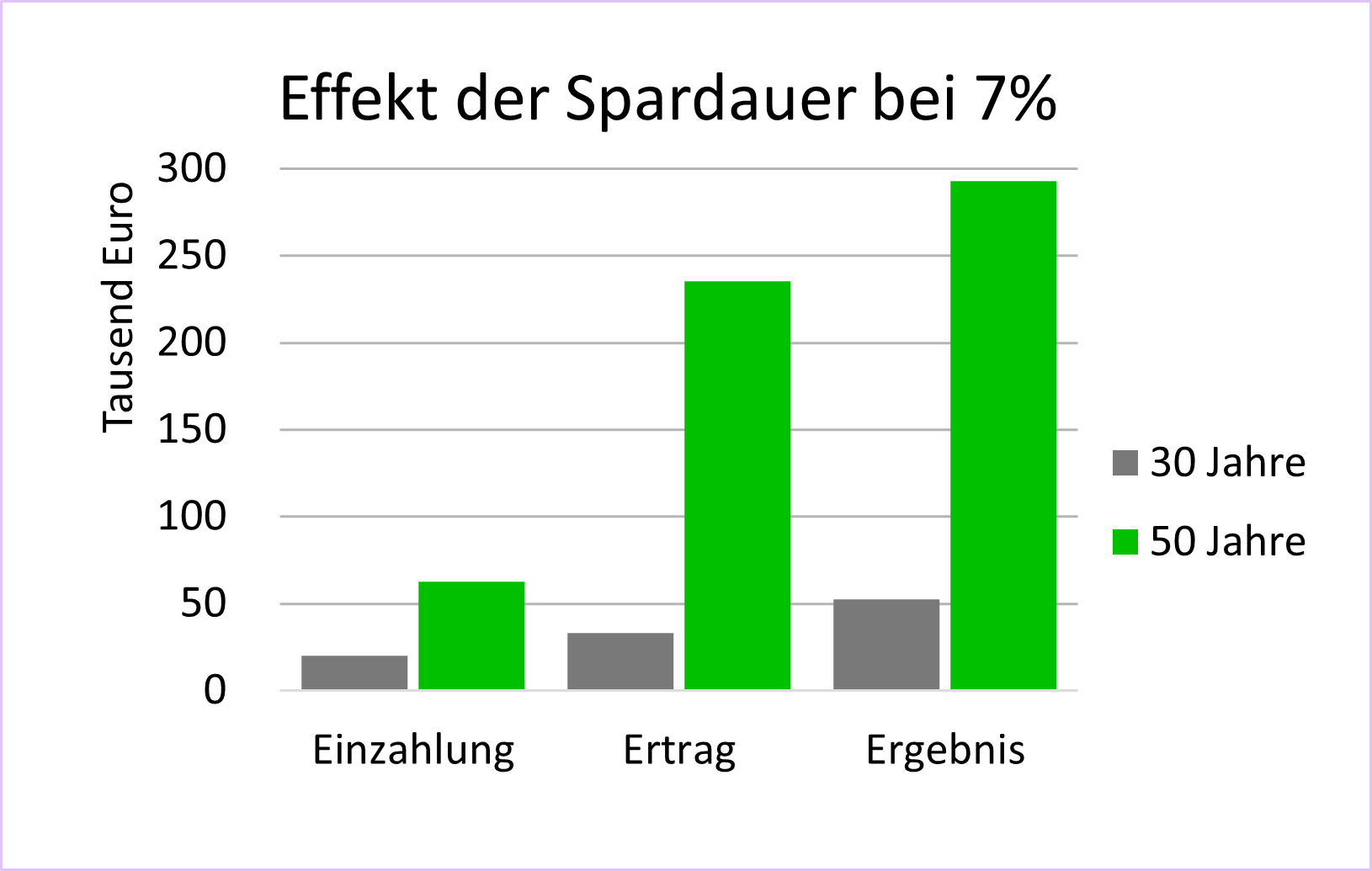

Schon das Diagramm „Effekt der Rendite (7%)“ lässt erkennen, dass die Erträge erst ab dem 25. Jahr erkennbar zu steigen beginnen. Das zeigt sich noch deutlicher im direkten Vergleich des Effekts der Spardauer mit 30 und 50 Jahren. Nur wer ausdauernd spart, gewinnt.

Den Daten liegt zu Grunde: eine monatliche Sparrate von 25 Euro, eine Erhöhung derselben um 2,50 Euro pro Jahr (das entspricht etwa einer prozentualen Erhöhung von 5% p.a.) und der Abzug der Abgeltungssteuer.

Der Plan für den ETF-Sparplan

Der Plan ist einfach gestrickt. Jeder junge Mensch ist eigentlich gezwungen, mit 20 Jahren einen ETF-Sparplan anzulegen und eisern 50 Jahre lang die Monatsraten einzuzahlen. Dann hat man mit 70 Jahren eine erkleckliche Aufbesserung seiner Rente zur Verfügung.

Die zwingend notwendige Langfristigkeit eines Sparplans eröffnet die Idee für ein Generationenmodell. Nicht der junge Mensch, sondern die Eltern eröffnen den Sparplan für ihr Kind und übergeben diesen im Laufe der Zeit an ihr Kind. Das erwachsen gewordene „Kind“ könnte den Sparplan in die Hände seines Kindes, den Enkel übergeben. Solch langfristig gehandhabter Sparplan könnte gleich für zwei Generationen segensreich sein, denn nach 60 Jahren hat sich das Ergebnis eines Sparplans von 50 Jahren verdoppelt. Aus 300 wurden 600.000 Euro im Fall der 7% Rendite.

ETF-Wahl

Die Auswahl eines guten und renditestarken ETF ist von zentraler Bedeutung und sollte nach folgenden Kriterien geschehen:

- möglichst hohe Performance und Gesamtrendite

- möglichst lange Laufzeit seit Handelsbeginn

- Fondsgröße mindestens 500 Mio. Euro; besser deutlich darüber

- volle oder physische Replikation; keine Swaps!

- TER so gering wie möglich; <= 0,2%

- Handel in Euro

Nach Maßgabe dieser Kriterien findet man aus den vielen tausend ETF nur noch einige Dutzend, aus denen man seine endgültige Wahl zu treffen hat. Und im Übrigen muss es ja nicht ein einziger ETF sein, sondern man könnte die Monatsraten ja auch auf zwei oder drei ETF verteilen, um nicht von der Wertentwicklung nur eines ETF abhängig zu sein.

Im Internet findet man viele Seiten, die Informationen über ETF bieten. Eine davon ist JustETF.