zuletzt geändert am 22.01.2026

Ich kann Jugendlichen oder Eltern nur raten, einen ETF-Sparplan anzulegen. Warum? Weil die Politik versagt, kommenden Generationen eine auskömmliche Rente zu sichern und weil es kaum noch Betriebsrenten gibt.

Als Jugendliche(r) wirst Du deshalb ziemlich wahrscheinlich in die Altersarmut rutschen oder nur knapp darüber Dein Leben fristen. Willst Du diesem Schicksal oder dem Risiko davor entkommen, so lege einen ETF-Sparplan an. Du brauchst dafür kein Vermögen. Ein kleiner monatlicher Sparbetrag und Ausdauer genügen, um Dir ein beträchtliches Ruhekissen für das Alter zu schaffen.

Wähle einen renditestarken ETF und bleib bei der Stange!

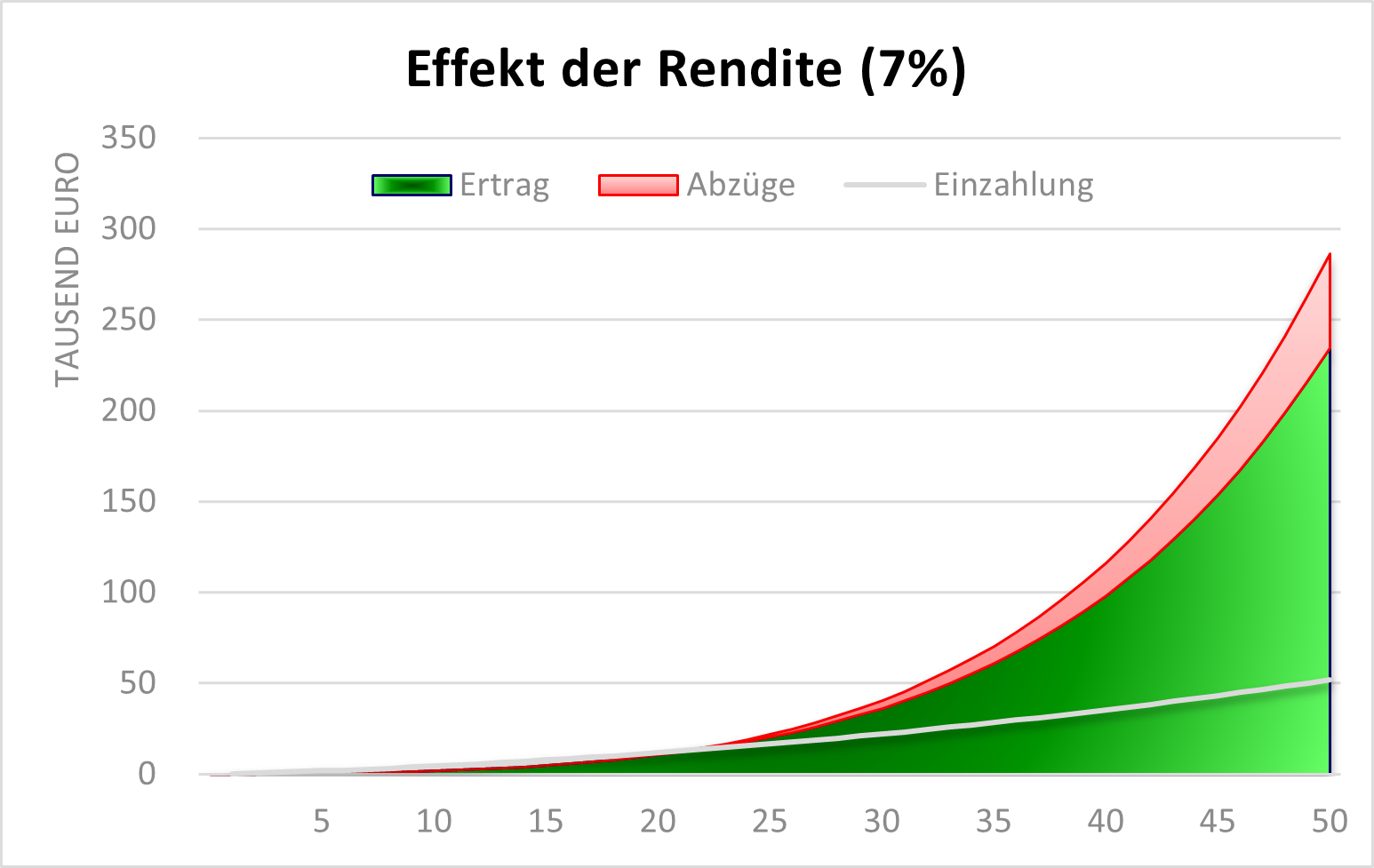

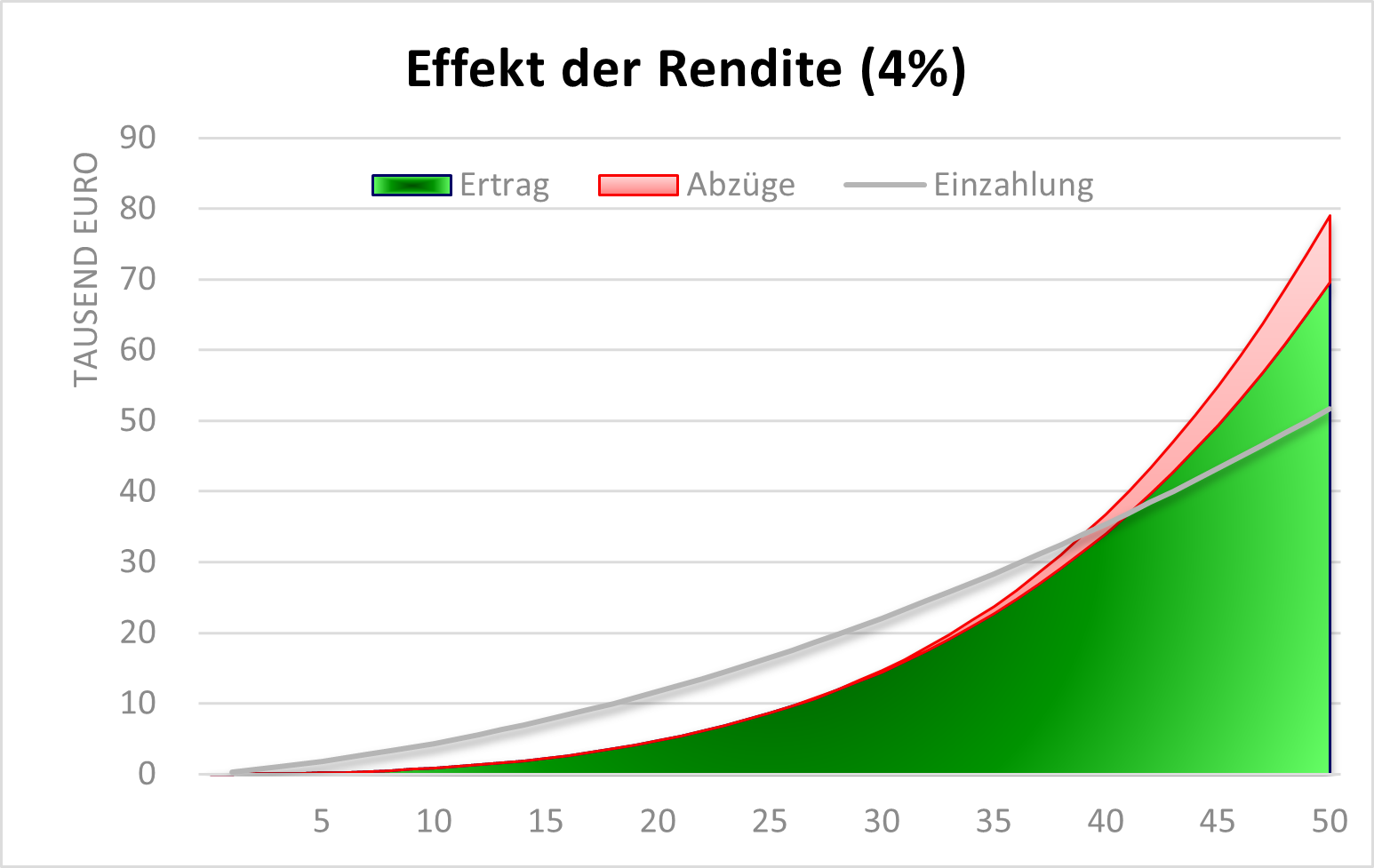

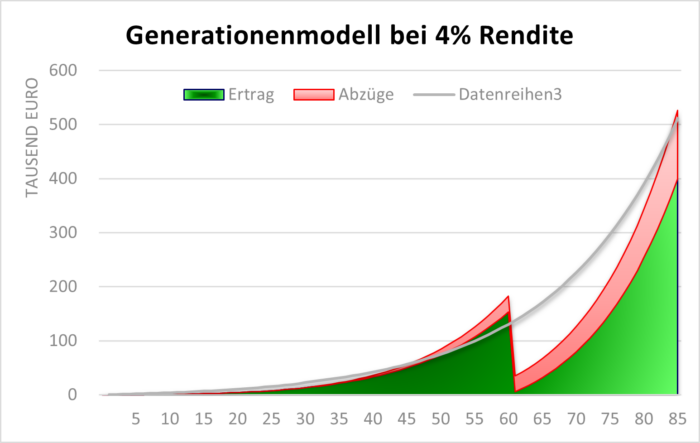

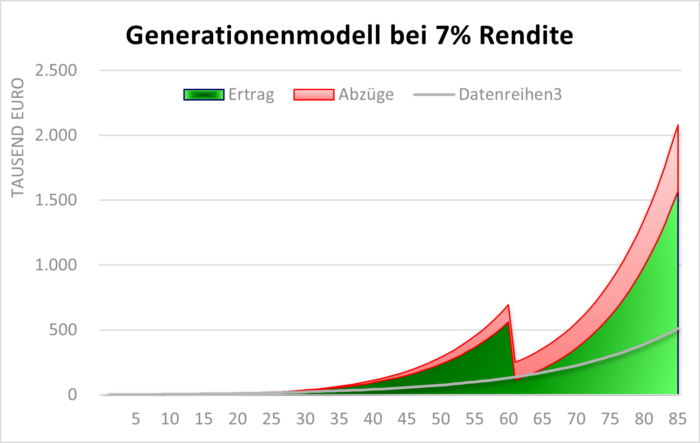

Schau Dir die beiden Diagramme an und Du siehst, welches Vermögen Du erreichen kannst. Natürlich spielt die Rendite eines ETF dabei eine wichtige Rolle. Du siehst z.B., dass bei einer Rendite von 4% die Erträge lange Zeit geringer sind als die Einzahlungen und erst nach 40 Jahren höher sind. Ganz anders bei einer Rendite von 7%, bei der schon ab 20 Jahren die Erträge höher sind als die Einzahlungen und mit zunehmender Zeit sie weit übertreffen. Das heißt, Du musst einen sehr renditestarken ETF auswählen (siehe ETF-Wahl).

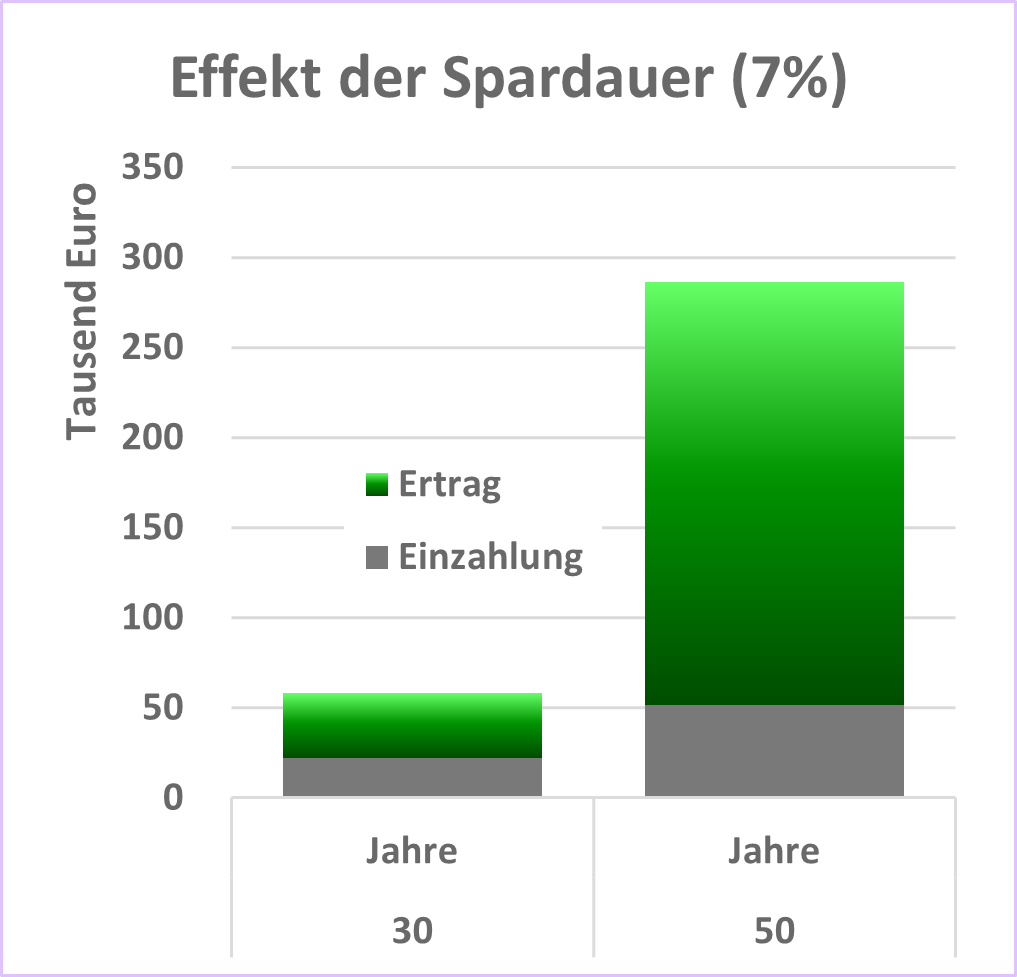

Die Diagramme zeigen auch, dass die Erträge erst ab dem 25. Jahr erkennbar zu steigen beginnen. Das zeigt sich noch deutlicher, wenn Du vergleichst, welcher Ertrag nach 30 oder nach 50 Jahren entsteht. Du musst demzufolge Ausdauer haben und lange sparen, damit Du wirklich profitierst. Sonst macht der ETF-Sparplan nur wenig Sinn.

Weil Du Dich in jungen Jahren wenig um das ach doch so ferne Alter kümmern dürftest, schlage ich Dir vor, mit Deinen Eltern über folgende Möglichkeit zu sprechen. Deine Eltern könnten sich vielleicht bereit erklären, einen Sparplan für Dich mit einer Monatsrate von 25 Euro anzulegen. Wenn Du in kommenden Jahren finanziell auf solidem Grund stehst und die Pensionszeit schon ein wenig näher gerückt ist, übernimmst Du den Sparplan und führst ihn fort, auch wenn die Sparrate schon auf 50 Euro oder mehr angestiegen sein mag. Das würde den Einstieg in den Sparplan sicher erleichtern. Gehst Du in Rente, kannst Du auf ein ordentliches Vermögen zugreifen.

Sparvorschlag für Eltern

Richtig spannend wird das Ergebnis eines Sparplans aber, wenn Eltern für ihre Kleinkinder einen Sparplan als Generationenkonto anlegen. Liebe Eltern, lasst mich dies an einem Beispiel darstellen. Nehmen wir an, ihr seid 30 Jahre alt und habt ein fünfjähriges Kind. Ihr legt für euer Kind einen ETF-Sparplan an, der eine Rendite zwischen vier und sieben Prozent im Laufe der folgenden Jahre erzielt, und beginnt mit 25 Euro Sparrate pro Monat, die ihr jährlich um 2,50 Euro erhöht. Im Alter von 60 Jahren übergebt ihr den 30-jährigen Sparplan an euer erwachsenes Kind, das den Sparplan bis zu seinem Alter von 65 Jahren weiterführt, ehe es ihn an sein 40-jähriges Kind (euren Enkel) weiterreicht.

Bei dieser Übergabe wird dem 60-jährigen Sparplan ein Betrag in Höhe von 150 (bei 4%) bzw. 450 (bei 7%) Tausend Euro als Rente für euer Kind entnommen. Trotz dieser Entnahme kann euer Enkelkind im Alter von 65 Jahren über ein Vermögen von 900 Tausend (bei 4%) bzw. zwei Millionen (bei 7%) Euro aus dem 85-jährigen Sparplan verfügen, sofern die Enkelgeneration nicht an die Urenkelgeneration weitergibt. Das System hätte rechnerisch kein Ende.

Die Diagramme zeigen, wie sich Ausdauer bezahlt macht und welch hohen Einfluss die Rendite des ETF hat. Daher ist die Auswahl eines starken ETF (oder auch von zwei, drei) ganz wichtig.

ETF-Wahl

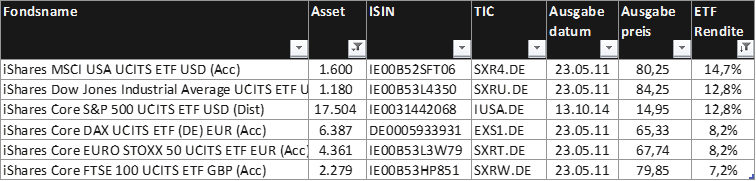

Bei der Auswahl eines guten und renditestarken ETF beachtet bitte folgende Kriterien:

- möglichst lange Laufzeit seit Handelsbeginn

- möglichst hohe Rendite aus der gesamten Laufzeit

- Fondsgröße mindestens 500 Mio. Euro; besser deutlich darüber

- volle oder physische Replikation; keine Swaps!

- TER so gering wie möglich; <= 0,2%

- Handel in Euro

Nach Maßgabe dieser Kriterien bleiben von den vielen tausend ETF nur noch ganz wenige übrig.