zuletzt geändert am 26.12.2025

Soll man die Aktie der Innocan Pharma Corp verdammen oder auf sie setzen? Das ist ein Stück Rätselraten, das wieder auf dem Spiel mit Illusion und Hoffnung ruht und die Teilnehmer in Foren in Befürworter und Gegner spaltet.

Regulierung einer Produkteinführung in den USA

Die Firma Innocan Pharma betreibt die Entwicklung und Zulassung eines Schmerzmittelpräparats unter der Bezeichnung LPT-CBD (Liposom Platform Technology mit Cannabidiol – siehe Bild). Die Einführung eines derartigen liposomalen CBD-Präparats ist in den USA nicht einfach und regulatorisch sensibel. Es müssen entlang eines festgelegten Entwicklungspfads (Pathway) alle Anforderungen der FDA (Food and Drug Administration) erfüllt werden.

Normalerweise muss man mit einer Zeitspanne von sieben bis zehn Jahren bis zur Genehmigung rechnen. Innocan Pharma glaubt jedoch aus nachfolgenden Gründen die Zeitspanne verkürzen zu können (Hoffnung!).

Was hat Innocan bisher erreicht?

Innocan gibt an, bei der Produktentwicklung – bezogen auf obigen Pathway – die Stufe „Pre-IND“ (pre-Investigational New Drug) erreicht zu haben. Und Innocan hat mehrere Patente zu verschiedenen dermatologischen Schwächen und zur Schmerzbekämpfung mittels CBD beantragt und drei genehmigt bekommen. Ein Abgleich der Daten von Innocan mit Angaben aus öffentlichen Patentdatenbanken blieb erfolglos, sodass die angegebenen Patente Innocan lediglich eine gewisse Kompetenz bescheinigen. Obwohl Innocan angibt, einen Patentantrag 2019 gestellt zu haben, ist weder bei Google Patents noch bei Patentscope ein Patentantrag von Innocan zu LPT-CBD zu finden. Man spielt also mit der Hoffnung. Erreicht hat Innocan bisher lediglich ein Patent in Indien für LPT-CBD und eines in Mexico für ein Schmerzmittel auf CBD-Basis.

Im Rahmen der LPT-CBD-Produktentwicklung konnte Innocan in präklinischen Studien bei verschiedenen Tierversuchen eine langanhaltende Schmerzlinderung durch CBD nachweisen. Diese präklinischen Studienergebnisse werden als großer Erfolg vermarktet und befeuern den Glauben an die Werthaltigkeit des Produkts und die guten Chancen einer breiten Vermarktung. Diese Vermarktung schließt auch die Meldung über ein Meeting mit der FDA im Juli 2024 ein, in dem man zwei wesentliche Vereinbarungen erzielt habe. Demnach stimmte die FDA dem präklinischen und klinischen Entwicklungsplan Innocans zu und zum anderen akzeptierte die FDA für den weiteren Projektverlauf die Anwendbarkeit des 505(b)(2)-Regulierungswegs, der eine beschleunigte Zulassung ermöglicht. Seitdem gab es jedoch keinerlei erkennbaren Fortschritt.

Was müsste Innocan noch leisten?

Trotz der Erleichterungen bleiben die Anforderungen bei liposomalen CBD-Produkten als „neue chemisches Entity“ hoch. So erfordern Liposome strenge CMC (Chemistry, Manufacturing, Controls)-Daten, es müssen Bioverfügbarkeit und Targeting klar belegt werden und es müssen der FDA umfassende Sicherheitsdaten vorgelegt werden.

Der Zeitplan für diese Arbeiten könnte grundsätzlich so aussehen:

- IND-(Investigational New Drug)-Zulassung im Laufe 2025. Dieses Ziel wurde bis Ende 2025 nicht erreicht.

- Phase 1-Studien: 2025-2026

- Phase 2/3-Studien: 2026–2027

- NDA-Einreichung (Einreichung als New Drug Application) bei der FDA: 2028

- FDA-Zulassung: 2029.

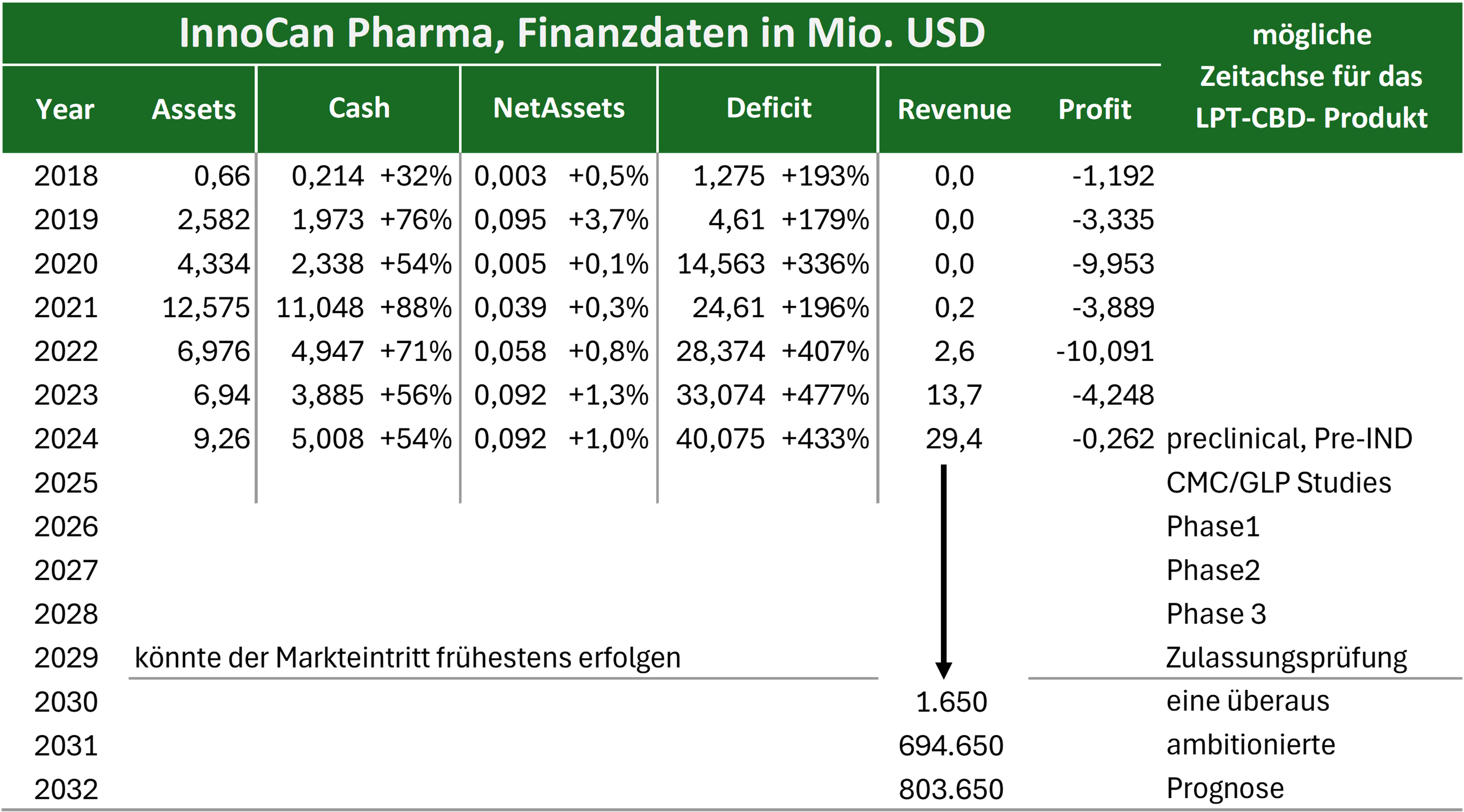

Um die Zulassung in 2029 zu erreichen, dürften im Projektfortschritt keine Probleme auftauchen, es dürften keine Anwendungsrisiken eintreten und die Finanzierung (wohl das geringste Problem) müsste gesichert sein. Innocan Pharma braucht – nach dem Gesagten und bei günstigem Verlauf – voraussichtlich noch vier Jahre, um das Produkt auf den Markt bringen zu können. Bis dahin bleibt die wirtschaftliche Lage schlecht und ob sie ab 2030 so traumhaft gut werden wird wie es sich die Manager von Innocan vorstellen (siehe folgende Tabelle), das steht in den Sternen und ist in diesen Dimensionen wohl eher Wunschvorstellung.

Finanzielle Lage und Zukunft

Ende 2024 besaß das Unternehmen ein Vermögen von lediglich rund 9 Mio. USD, saß wie die Jahre zuvor auf einem Haufen Geld, hatte so gut wie keine werthaltigen Vermögenswerte (1%) und häufte mangels operativen Gewinns Jahr für Jahr Defizit an. Positiv zu vermerken sind die steigenden Erträge aus dem Verkauf der Körperpflegeprodukte.

Die Finanzdaten lassen eine große Frage offen. Von wem und wo wird die Produktentwicklung betrieben? Von der Handvoll im Management vertretenen Personen sicherlich nicht und noch viel weniger von den Boardmitgliedern oder den Advisors. Innocan, so muss geschlussfolgert werden, lässt die Studien bei diversen Instituten und Dienstleistern durchführen. In diesem Zusammenhang fällt auf, dass die Forschungsausgaben 2024 incl. Gehälter eher magere 642.000 USD betrugen. Zum Vergleich: die Gehälter für Vertrieb und Administration betrugen 954.000 USD. Insgesamt hatte das Forschungsbudget 2024 nur einen Anteil von 5,2% am operativen Budget. Dieser Betrag ist so gering, dass entweder das Produkt praktisch schon serienreif ist, und nur der gesamte regulatorische Aufwand für die Zulassung noch zu erfüllen ist oder das Produkt ist ein Fake. Dafür sprechen der fehlende Patentantrag, die äußerst geringen F&E-Ausgaben und sogar der Erfolg der Pflegeprodukte. Was wenn Innocan nur aus dem Geschäft mit den Pflegeprodukten besteht und die Produktentwicklung von LPT-CBD trotz manch positiver Nachrichten nicht hält, was sie zu versprechen scheint?

Je länger das Spiel mit der Hoffnung auf Produktzulassung dauert, desto stärker wiegt die Ansicht, es handelt sich nur um eine bestvermarktete Gaukelei und eine reine Pusheraktie. Der Gang an die Nasdaq passt exakt in dieses Schema der Gaukelei und hat seinen kurzen Glanz bereits verloren, denn der Aktienkurs brach nach kurzem Erfolg weiter ein. Fakt ist, dass Innocan Pharma derzeit eine Pusher-Aktie ist, deren Kurs (durch einschlägige Medien und Aktionen wie dem Gang an die Nasdaq) gepusht wird und nur von der Hoffnung lebt, dass das LPT-CBD-Produkt es zur Marktreife schafft. Es erscheint demzufolge recht sicher zu sein, wohin sich die Waagschale senkt: Fake!